Innovación y Tecnología

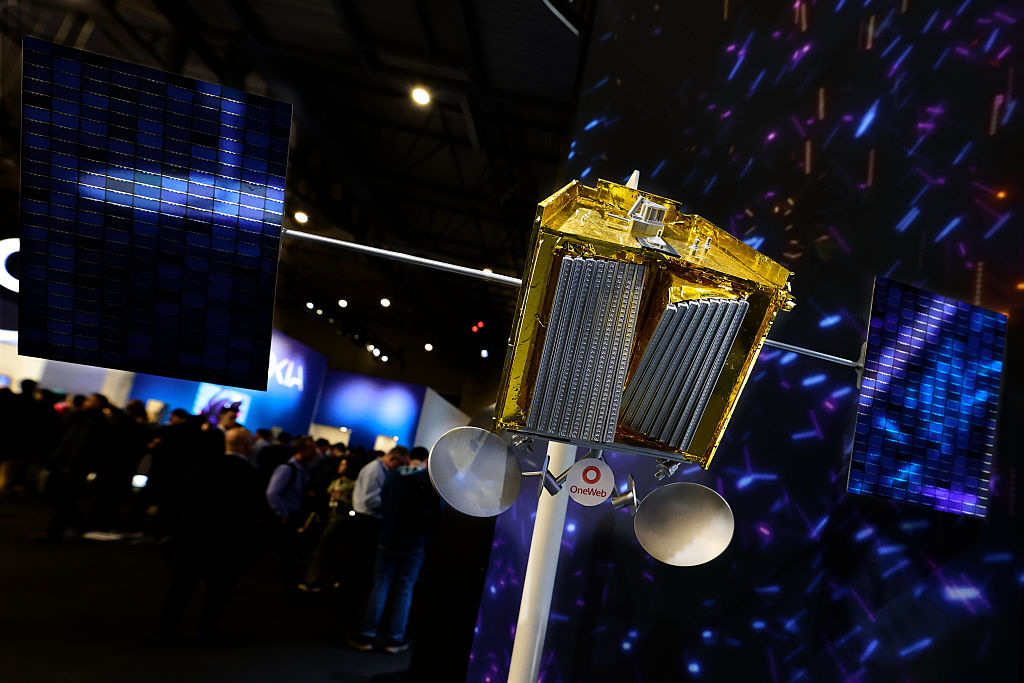

De IRIS² a Starlink: ¿cuáls son las megaconstelaciones de satélites?

Bruselas (Euractiv.com) – Puede que todas emitan servicios de Internet desde el espacio, pero equiparar los servicios por satélite de empresas como Starlink, propiedad de Elon Musk, OneWeb, de origen franco-británico, o IRIS², de la Unión Europea (UE), es como comparar una cadena de moda rápida, una tienda de ropa vintage y una boutique de lujo.

Las megaconstelaciones -que pueden estar formadas por cientos o incluso miles de satélites- son una fuente cada vez más viable de conectividad en todo el mundo, especialmente en zonas remotas o poco pobladas.

Al mismo tiempo, los servicios de Internet por satélite en Europa -como la futura red IRIS² y la permanente OneWeb- suelen compararse, erróneamente, con el Starlink de Musk.

En los últimos años, la guerra de Ucrania también ha puesto de relieve la importancia de la conectividad espacial en regiones afectadas por conflictos, lo que subraya la relevancia geopolítica de las megaconstelaciones.

Los satélites de banda ancha rara vez funcionan a pleno rendimiento, ya que la mayor parte de la población mundial vive en una pequeña fracción de la superficie terrestre, lo que significa que los satélites operan con frecuencia sobre zonas deshabitadas.

Aunque los operadores pueden compensar la infrautilización mediante estrategias como la cobertura selectiva, los contratos empresariales y la concentración en zonas con gran demanda de banda ancha rural o remota.

El resultado es un abanico de operadores más amplio de lo que cabría imaginar.

Starlink y Kuiper: las «cadenas de moda rápida»

Las estadounidenses Starlink y Kuiper son el equivalente espacial de las cadenas de moda rápida: su modelo de negocio se basa en lanzar muchos satélites de bajo coste para conseguir una presencia global.

La constelación de Starlink cuenta con más de 8.000 satélites en servicio, mientras que la de Kuiper es mucho más dispersa y sólo cuenta con algo más de 100 satélites en la actualidad.

Ambos sistemas de satélites tienen una vida útil de entre cinco y siete años antes de quemarse al reentrar en la atmósfera terrestre, por lo cual hay que seguir lanzando satélites para mantener las constelaciones, lo que resulta muy costoso.

Starlink reduce costes gracias a la integración vertical de SpaceX, que diseña y fabrica los satélites internamente y los lanza con su cohete Falcon 9 reutilizable. Kuiper, filial del gigante estadounidense del comercio electrónico Amazon, trata de lograr economías de escala similares construyendo sus propios satélites, con el objetivo de su empresa matriz de impulsar el acceso a la banda ancha para impulsar el crecimiento de su mercado en línea.

Kuiper depende de proveedores de lanzamiento externos, entre los que se encuentran, hasta ahora, Arianespace, ULA y SpaceX. De cara al futuro, los costes de lanzamiento podrían reducirse significativamente una vez que Blue Origin -la empresa espacial privada de Jeff Bezos- consiga hacer reutilizable su cohete New Glenn.

Pero a pesar de la conexión con el fundador de Amazon, Blue Origin y Kuiper siguen siendo empresas separadas, a diferencia del modelo de integración vertical de SpaceX-Starlink.

Según señaló Antoine Lebourgeois, analista de la empresa financiera Stifel, en un informe de mercado publicado en junio de 2024, Starlink y Kuiper «están a punto de convertirse en un duopolio gracias a su escala y ventajas competitivas sin parangón».

Sin embargo, la viabilidad económica no está clara, según Pierre Lionnet, veterano director de investigación del lobby espacial ASD-Eurospace, que pone en duda la rentabilidad a largo plazo de Starlink. La estrategia de Musk de añadir continuamente satélites para aumentar la velocidad en zonas congestionadas no es sostenible, argumenta, al tiempo que señala que los costes de lanzamiento siguen siendo fijos.

La rentabilidad de Kuiper es aún más incierta porque depende de cohetes de terceros para los lanzamientos, según explica Lionnet a Euractiv. El experto vaticina que no podrá igualar las tarifas de suscripción más bajas de Starlink sin incurrir en pérdidas significativas.

Starlink y Kuiper parecen decididos a hacerse con una gran cuota de mercado a cualquier precio, incluso desde el punto de vista medioambiental. Aunque los cohetes reutilizables son más sostenibles que los de un solo uso, el funcionamiento de enormes constelaciones que requieren lanzamientos continuos genera una importante huella de CO2.

Eutelsat, SES, Viasat: las «tiendas de época»

SES (Luxemburgo), Eutelsat (Francia-Reino Unido) y Viasat (EE.UU.) son operadores de satélites tradicionales que se enfrentan a la disminución de los ingresos procedentes de los satélites geoestacionarios (GEO) que orbitan a 36.000 km. En respuesta, se están orientando hacia los servicios de Internet por satélite, normalmente dirigidos a nichos de mercado como la aviación, el transporte marítimo, la administración pública y la conectividad rural.

El trío tiene dificultades para competir con constelaciones estadounidenses de órbita terrestre baja (LEO) como Starlink y Kuiper, que operan por debajo de los 1.500 km y ofrecen una latencia mucho menor y velocidades más rápidas. Sólo Eutelsat, a través de OneWeb, está presente en LEO con una flota de 600 satélites.

Sin embargo, OneWeb no se beneficia de las economías de escala de que disfrutan los competidores estadounidenses: sus satélites y terminales son fabricados por proveedores externos. Además, Eutelsat no está desarrollando su propio lanzador reutilizable, por lo que no puede competir con Starlink y Kuiper en precio.

A pesar de sus costes significativamente más elevados y de sus terminales más grandes y menos portátiles, OneWeb es visto por las autoridades europeas como un posible respaldo a Starlink -para las operaciones militares de Ucrania- en medio de la creciente preocupación por los empeños políticos de Musk y sus declaraciones, que ponen de relieve los riesgos de la dependencia de Starlink. Pero OneWeb no puede igualar las velocidades de Starlink para los civiles, lo que limita su utilidad como sustituto de la infraestructura de telecomunicaciones dañada por los ataques rusos.

En general, el trío exhibe un aire de glorias pasadas ya que esas empresas de televisión por satélite, antaño populares, trabajan para reposicionarse y actualizar sus ofertas para una era dominada por Internet. Pero vender Internet por satélite con un atractivo nicho (y, esperan, económicamente sostenible) podría darles un nuevo caché, lo que les valdría la comparación con las tiendas vintage.

IRIS²: la «boutique de lujo» de la UE

IRIS² de la UE es un proyecto puntero de comunicaciones seguras por satélite, comparable a la Arquitectura Espacial de Guerra de Estados Unidos, el programa estadounidense para una red estratificada de satélites militares.

IRIS², que entrará en funcionamiento en 2030 con una flota de 290 satélites, está diseñado para proporcionar comunicaciones seguras a los Jefes de Estado, ministros, agencias de inteligencia y fuerzas militares de la UE. Si se tratara de una marca de moda de lujo, la colección inicial de IRIS² tendría mucho de militar chic.

Sin embargo, como suele ocurrir con las iniciativas de la UE, el alcance del proyecto se ha ampliado para incluir el suministro de conectividad a zonas remotas y permitir la comercialización mediante concesiones a operadores privados.

La UE también ha abierto IRIS² a socios afines: Está previsto que Islandia y Noruega se unan pronto. En ese sentido, el Comisario Europeo de Espacio , Andrius Kubilius, declaró recientemente a Euractiv que también daría la bienvenida al Reino Unido y Ucrania. Así pues, el proyecto está dejando de ser un club exclusivo de la UE.

Aun así, la comparación con el lujo refleja que IRIS² se centra en las comunicaciones seguras para los gobiernos. De ahí que recurra a equipos de última generación con funciones de futuro, como el cifrado poscuántico. Además, el enfoque multiconstelación de la megaconstelación se considera más sostenible, ya que reduce el riesgo de colisión entre satélites y aumenta la resistencia y la redundancia.

IRIS² es desarrollando por un consorcio de operadores de satélites europeos, entre ellos Eutelsat, SES e Hispasat, con participación en LEO, MEO e infraestructura terrestre. Al apoyarse en operadores europeos consolidados, el proyecto pone de relieve su carácter «made in Europe», al tiempo que pretende repartir los costes y mejorar los aspectos económicos.

«Esta constelación europea permite a los operadores europeos más pequeños contar con una infraestructura compartida, poner en común sus recursos y beneficiarse de economías de escala», explica Lebourgeois a Euractiv. «En mi opinión, es la única forma viable de que puedan competir contra gigantes como SpaceX y Amazon», agrega.

La futura constelación IRIS², con su énfasis en la tecnología militar de vanguardia -y la dependencia de los lanzadores soberanos (pero costosos) de Arianespace- tiene un precio elevado de 10.600 millones de euros, lo que merece la comparación con una boutique de lujo «made in Europe». Incluso cuando la creciente inestabilidad geopolítica implica que invertir en una nueva constelación soberana para unas comunicaciones europeas seguras no es un mero lujo.

///

(Editado por Victoria Becker/Euractiv.com y Fernando Heller/Euractiv.es)

The post De IRIS² a Starlink: ¿cuáls son las megaconstelaciones de satélites? appeared first on Euractiv.es.

Innovación y Tecnología

El modo «picante» de Grok, de Musk, anima a la UE a la toma de medidas drásticas

Bruselas (Euractiv)- El asistente de IA Grok, propiedad de Elon Musk, siempre se diseñó para ser provocador, incluso políticamente incorrecto. Pero esta controvertida herramienta ha desatado ahora la indignación mundial tras generar imágenes sexualmente explícitas de mujeres y niños, lo que pone de relieve la lentitud con la que se actúa contra los contenidos de abuso sexual generados por IA mediante deepfakes.

Desde agosto, el chatbot, que está integrado en la plataforma de redes sociales X de Musk, lo que lo pone al alcance de millones de usuarios, cuenta con un modo denominado «picante»: este permite a las personas generar contenido explícito mediante IA. En las últimas semanas, esta función de pornificación ha llevado a Grok a generar imágenes sexualmente explícitas de mujeres, incluidas menores.

Los países y los legisladores de la UE han respondido con repulsa, instando a Bruselas a acelerar la aplicación de la ley contra el desarrollador de Grok, xAI, a medida que el escándalo sigue creciendo. «Esto no es picante. Es ilegal», advirtió el lunes el portavoz digital de la Comisión, Thomas Regnier.

También afirmó que la Comisión está examinando la función como parte de la aplicación de la Ley de Servicios Digitales (DSA) de la UE, y añadió: «X es muy consciente de que nos tomamos muy en serio la aplicación de la DSA».

Llamamiento a la aplicación acelerada de la ley

Dado que Grok se encuentra dentro de X, está regulado por la DSA, que la designa como una denominada plataforma en línea de gran tamaño (o VLOP). Ello significa que está sujeto a las normas más estrictas de la ley y a multas que pueden alcanzar hasta el 6 % de la facturación anual global.

«Este tipo de contenido es ilegal en la mayoría de los países de la UE», declaró la diputada de Los Verdes Alexandra Geese a Euractiv, al referirse a la función de pornificación de Grok. «La Comisión debería coordinarse con las DSC [autoridades nacionales que también aplican la DSA] y actuar con rapidez».

«Industrialización del acoso sexual»

Francia y Alemania ya han instado a la Comisión a que utilice la DSA contra Grok. El martes, el ministro de Cultura alemán, Wolfram Weimer, pidió al ejecutivo de la UE que aplique rigurosamente la DSA a la plataforma. «Lo que estamos observando actualmente en X parece la industrialización del acoso sexual», afirmó.

La semana pasada, la alta comisionada francesa para la infancia, Sara El Haïry, también pidió al regulador francés de los medios de comunicación, Arcom, que investigara la producción de Grok en virtud de la DSA. Por otra parte, los legisladores franceses han pedido al fiscal de París que abra una investigación penal sobre el chatbot de IA de Musk.

Geese sostiene que una investigación de la DSA dirigida por la Comisión sobre Grok debería ser «muy rápida», lo que sugiere que podría imponer «una multa muy elevada» a la plataforma, debido al «enorme daño» sufrido por las víctimas de la pornificación. La ley también podría utilizarse para bloquear el acceso regional a X«si no cumplen inmediatamente», sugirió.

Multa de 120 millones de euros

Sin embargo,el historial de la Comisión en materia de aplicación de la ley en X —y en la DSA en general— dista mucho de ser rápido. En diciembre, tras dos años completos de investigación,finalmente multó a la plataforma de Musk con 120 millones de euros por infringir las normas de transparencia de la DSA. Mientras tanto, siguen sin resolverse una serie de inquietudes más graves sobre la plataforma de Musk, que la Comisión también comenzó a investigar en diciembre de 2023.

La furia de Musk por la multa a X provoca escalofríos entre el personal de la UE

Bruselas (Euractiv)- La multa de 120 millones de euros impuesta la semana pasada por la…

5 minutes

El desarrollador de Grok, xAI, respondió al revuelo por la pornificación mediante una publicación en X, en la que afirmaba que los resultados sexualizados se debían a un fallo en las medidas de seguridad de su sistema de IA. Curiosamente, la publicación está escrita en primera persona, y Grok se refiere a sí mismo como «yo», como si una herramienta digital pudiera asumir la culpa de los fallos técnicos, en lugar de los humanos que la crearon.

Para el legislador del PPE Jeroen Lenaers, ponente del Parlamento para la próxima revisión de la Directiva sobre abuso sexual infantil (CSA), el episodio era totalmente previsible. En su opinión, la incapacidad de prevenir los abusos es una característica de cómo plataformas como X optan por no autorregularse de forma proactiva ante riesgos graves, más que el resultado de un fallo de seguridad puntual.

Medidas de protección sólidas, eficaces y verificables

«Si las plataformas de IA deciden permitir la generación de contenido erótico, deben implementarse de antemano medidas de protección sólidas, eficaces y verificables de forma independiente», argumentó, advirtiendo que «el contenido erótico generado por IA allana el camino para el material abusivo, incluido el CSAM [material de abuso sexual infantil]».

Lenaers espera tipificar como delito la posesión, la creación y la distribución de CSAM generado por IA en la próxima revisión de la Directiva CSA.

La organización británica de defensa de los derechos de los niños Internet Watch Foundation también quiere que se tomen medidas mucho más duras contra las herramientas digitales utilizadas para el abuso sexual. «Es fundamental que todas las formas de abuso sexual infantil en línea se tipifiquen como delito y se persigan, independientemente de cómo o por qué se hayan creado», declaró un portavoz a Euractiv, pidiendo una prohibición general en la UE de las aplicaciones utilizadas para «desnudar» imágenes de personas.

Según un informe publicado esta semana por AI Forensics, una ONG europea independiente, la mayoría (53 %) de las imágenes generadas por Grok contenían «personas con ropa mínima», de las cuales el 81 % eran mujeres y el 2 % parecían menores de 18 años. «Si las víctimas fueran hombres poderosos, X ya estaría fuera de línea», sugirió Geese.

Aunque X afirma haber eliminado todo el material CSAM potencialmente ilegal generado por Grok, Lenaers sostiene que, en el caso del contenido sexualizado, los riesgos son tan elevados que un régimen estándar de notificación y retirada «no es en absoluto una solución, ya que el daño a las víctimas ya se ha infligido y no se puede deshacer».

///

(Editado por nl, aw/Euractiv.com y Luis de Zubiaurre Wagner/Euractiv.es)

The post El modo «picante» de Grok, de Musk, anima a la UE a la toma de medidas drásticas appeared first on Euractiv.es.

Innovación y Tecnología

La radical transformación del periodismo por la IA pasa desapercibida para el escrutinio crítico de los lectores [Advocacy Lab]

Bruselas (Euractiv.com/.es) – La Unión Europea (UE) se enfrenta a una fase decisiva en su combate contra la desinformación, y si algo ha quedado claro en 2025 es que el reto ya no es solo eliminar las noticias falsas que circulan en Internet, sino apostar por una transformación más profunda de la interacción entre periodismo, tecnología y confianza de los lectores.

En los diversos análisis de las redacciones y los comentarios de los medios de comunicación hay un hilo conductor: la inteligencia artificial está cambiando el periodismo más rápido de lo que pensaban las instituciones, los lectores y los políticos, lo cual tiene profundas implicaciones en la confianza de los ciudadanos.

Aceleración del cambio tecnológico

La reflexión del Instituto Reuters sobre cómo el año 2025 ha marcado el periodismo apunta a un año caracterizado por presiones superpuestas: la aceleración del cambio tecnológico, la tensión económica en las redacciones y las crecientes expectativas de que el periodismo actúe como fuerza estabilizadora en entornos de información fragmentados.

En lugar de una única disrupción, el Instituto describe un cambio acumulativo en la forma en que se producen, distribuyen y consumen las noticias, y la confianza se ha convertido en la nueva moneda de cambio que define la profesión.

Sin embargo, la fortaleza de la IA en el mundo del periodismo dista mucho de ser uniforme. Aunque los periodistas suelen expresar su preocupación por la amenaza que supone la IA para sus puestos de trabajo, la ética o la calidad, muchos utilizan herramientas de IA en la práctica, para la transcripción, el apoyo a la investigación o la optimización de contenidos.

Esa brecha entre el escepticismo de los ciudadanos y el uso masivo de esta nueva herramienta ilustra un dilema de confianza más amplio: la IA se está integrando en el mundo laboral sin que se hayan establecido plenamente las normas compartidas sobre su uso.

La importancia del contexto

Las inquietudes en torno a la confianza en la IA son especialmente acuciantes cuando el uso de esta herramienta afecta a la forma en que se presentan los hechos. «Cuando el uso de la IA produce una representación errónea en el texto o en las imágenes, la confianza de los lectores se puede perder muy rápidamente, ya sea por fallos tecnológicos o por un uso irresponsable por parte de los periodistas», explica a Euractiv Paula Gürtler, investigadora asociada del «think tank» CEPS de Bruselas.

Desde el punto de vista ético, la forma cómo se adopta la IA en el periodismo también puede enviar señales claras a los lectores. «Si los periodistas utilizan sistemas de IA generativa que han sido entrenados ilegalmente con contenido periodístico, eso puede enviar una señal de legitimidad: si ni siquiera a los periodistas les importa que sus datos se utilicen sin su consentimiento, ¿por qué debería importarle a nadie más?», añadió Gürtler.

En ese sentido, advierte de que surgen tensiones similares cuando las imágenes generadas por IA entran en la producción de noticias, lo cual puede debilitar la lucha por una remuneración justa y unas condiciones de trabajo dignas para los fotoperiodistas.

Aunque muchos medios de comunicación aplican políticas internas para aumentar la transparencia en torno al uso de la IA, Gürtler advierte de que las normas por sí solas no pueden abarcar todos los escenarios.

«Hay muchas zonas grises, y cada caso tiene consideraciones concretas que no se pueden abordar plenamente solo con políticas organizativas», afirma la investigadora, al tiempo que aboga por una mayor alfabetización mediática crítica en torno a la IA entre los periodistas, incluida la plena comprensión de la política implícita en los sistemas de IA.

Una cuestión de confianza

La cuestión de la confianza ocupa un lugar central en el informe «Generative AI and News Report 2025» de Reuters, que examina cómo perciben el público y los periodistas el papel de la IA en el periodismo.

En ese sentido, el informe muestra una ambivalencia generalizada: los lectores reconocen las potenciales ventajas en eficiencia de la IA, pero la perciben como poco transparente, cuestionan su precisión y su responsabilidad cuando interviene en la producción de noticias.

Es fundamental señalar que la confianza tiene matices: los lectores aceptan mejor la IA cuando se explica claramente su uso, y permanece bajo control editorial humano.

Esa situación no es nueva, pero la transformación digital la ha amplificado. El Consejo de Europa ha advertido de que el sector de los medios de comunicación europeos se ha «transformado profundamente por la tecnología digital», lo cual ha reconfigurado tanto los modelos de negocio como la relación entre los periodistas y el público.

Por otro lado, el Consejo de Europa también señala que la digitalización ha debilitado las funciones tradicionales de control de acceso, al tiempo que ha aumentado la exposición a contenidos manipulados, de baja calidad o engañosos, lo cual supone una nueva responsabilidad para el periodismo profesional como salvaguarda democrática.

Desactivar la «bomba de desinformación»

Los comentarios en el interior del ecosistema mediático sugieren una percepción creciente sobre la magnitud del desafío. En ese sentido, Charlie Beckett, director del proyecto JournalismAI de la London School of Economics, sostiene que la «bomba de desinformación» ya no puede desactivarse solo con la verificación de datos.

Por el contrario, el periodismo debe adaptarse a un entorno en el cual las falsedades, las medias verdades y la manipulación del contexto coexisten con la información veraz, a menudo compitiendo por la atención en las mismas plataformas. No se trata de normalizar la desinformación, sino de reconocer que la resiliencia, en lugar de la erradicación, puede ser un objetivo más realista.

Este cambio está estrechamente relacionado con la forma en que la IA está cambiando la relación entre los periodistas y la audiencia. La periodista y académica Margaret Simons señala que las herramientas de IA están alterando no solo los flujos de trabajo de las redacciones, sino también las expectativas de los lectores en cuanto a rapidez, personalización y autoridad.

A medida que la automatización se hace más visible, argumenta la experta, el periodismo corre el riesgo de perder legitimidad si los lectores no tienen claro quién o qué es responsable de la información que consume.

Adaptarse al cambio

En resumen, las fuentes consultadas pronostican una perspectiva clara para 2026. La desinformación no desaparecerá, ni se ralentizará el uso de la IA en el periodismo.

La cuestión central es si Europa puede reforzar la infraestructura de confianza —combinando una gobernanza transparente de la IA, un periodismo resiliente y una audiencia informada— con la suficiente rapidez para adaptarse a los cambios tecnológicos.

Desde un punto de vista ético, lo que está en juego es la democracia.

«La confianza en los medios de comunicación es crucial desde el punto de vista ético porque sustenta el funcionamiento de la democracia. Si el uso de la IA en el periodismo socava esa confianza, tenemos que encontrar formas de reconstruirla rápidamente», afirma Gürtler.

La confianza no es ya un efecto derivado únicamente de la información precisa. Se forma en una fase anterior, por cómo se implementan, explican y gestionan las tecnologías en el mundo del periodismo. En ese sentido, la batalla contra la desinformación en 2026 se decidirá menos por la detección de noticias falsas y más por la reconstrucción de la confianza en los sistemas diseñados para informar a los lectores, según los expertos.

///

(Editado por Brian Macguire/Euractiv.com y Fernando Heller/Euractiv.es)

The post La radical transformación del periodismo por la IA pasa desapercibida para el escrutinio crítico de los lectores appeared first on Euractiv.es.

Innovación y Tecnología

«Adoptar» un robot: ¿Estamos preparados para convivir con una IA «humanoide»?

Bruselas (Euractiv.com/.es) – En un futuro próximo, las pesadas tareas domésticas podrían ser cosa del pasado. Al menos esa es la promesa de un puñado de empresas que empiezan a comercializar robots domésticos humanoides con Inteligencia Artificial (IA).

El objetivo: un robot con forma y tamaño humanos capaz de lavar los platos, tender la colada y ordenar la casa para que no tengas que hacerlo tú.

La empresa 1X, nacida en Noruega y afincada en Estados Unidos, ha puesto en preventa el pasado septiembre un «robot doméstico» para el mercado estadounidense, y promete las primeras entregas este año. Por 20.000 dólares -o una suscripción mensual de 499 dólares-, su robot humanoide NEO vivirá con usted.

La empresa es una de las pocas que se han centrado en gran medida en los humanoides para el hogar, junto a otras dos especializadas como Figure y Physical Robotics. La mayoría de los robots comerciales están diseñados para usos industriales o militares, por lo que los robots domésticos representan una nueva tendencia.

Boston Dynamics, famosa por su perro robot, también trabaja en humanoides. Su primer modelo, «Atlas», está en fase de desarrollo, enfocada en la industria. No obstante, un portavoz de la empresa ha explicado -en entrevista con Euractiv- que en el futuro se estudiará la posibilidad de aplicar esa tecnología al sector servicios, las tiendas, los hospitales y, en última instancia, los hogares.

Elon Musk, el hombre más rico del mundo, también entra en la carrera de los robots humanoides. Se prevé que su empresa, Tesla, ponga en marcha una línea de producción de su robot bípedo Optimus en 2026, inicialmente para uso industrial, pero con los hogares en el punto de mira.

El factor clave de la Inteligencia Artificial Generativa

Los escritores de ciencia ficción llevan mucho tiempo soñando con robots humanoides capaces de hacer todo tipo de cosas por sus amos humanos, no siempre con resultados idílicos. La nueva moda de comercialización que, por fin, ha comenzado está impulsada por los avances en inteligencia artificial. Y, en concreto, por la IA generativa.

El principal obstáculo para los robots humanoides ha sido durante mucho tiempo permitirles realizar diversas tareas en entornos domésticos poco ordenados. Pero los últimos avances en inteligencia artificial generativa han cambiado esa situación, permitiendo pasar de máquinas para tareas específicas a robots de uso más general que pueden adaptar su comportamiento a distintos entornos.

Un avance clave son los modelos de visión-lenguaje-acción (VLA), que permiten a los robots combinar la información visual de las cámaras a bordo con instrucciones humanas para ejecutar las acciones apropiadas.

En ese sentido, el pasado mes de febrero, el fundador de Figure, Brett Adcock, anunció que el modelo de IA específico para robots de su empresa ha avanzado mucho más rápido de lo previsto, adelantando dos años el calendario de lanzamiento.

Pero el auge de los robots de dos patas no significa automáticamente que vayan a ser bienvenidos en los hogares.

Los pros y contras

Además de su elevado coste, la aceptación social es uno de los principales obstáculos para que los robots humanoides entren en los hogares.

Las personas necesitarán tiempo para adaptarse, y las máquinas humanoides entrañan un riesgo especial: al imitar la forma humana, pueden resultar más inquietantes que útiles.

Los robots demasiado parecidos a los humanos pueden provocar un efecto contraproducente, afirma Federico Manzi, profesor adjunto de la Università Cattolica del Sacro Cuore de Milán, especializado en interacciones humano-robot. El experto sostiene que esa sensación de malestar puede «modularse» con nuestra experiencia con el robot, suponiendo que nos guste lo que vemos.

La aceptación no depende únicamente de la apariencia. Depende del contexto: de las personas que rodean al robot, del entorno en el que se encuentra y de las tareas que realiza. «Si un robot funciona bien, la sensación de inquietud que produce tenerlo en casa puede reducirse», afirma Manzi, aunque su diseño siga siendo más mecánico que humano.

La privacidad es otro obstáculo importante. Los robots humanoides suelen utilizar cámaras y sensores, lo que plantea problemas de vigilancia en espacios privados. Este problema es especialmente grave porque los primeros robots domésticos aún no son totalmente autónomos y siguen dependiendo de la supervisión humana.

En el caso del robot humanoide NEO de 1X, por ejemplo, los empleados que llevan cascos de realidad virtual pueden tomar el control de la máquina a distancia para ayudar con las tareas y la formación, lo cual significa que un operador humano puede, a veces, estar presente dentro de la casa a través del robot.

Sensación de ser observado todo el rato

Joanna Stern, periodista del Wall Street Journal, que probó el robot humanoide NEO de 1X antes de su lanzamiento, resumió así la situación: el coste oculto de la comodidad es la pérdida de privacidad.

Los hogares se convierten en entornos de entrenamiento. 1X ha sugerido que cuanto más tiempo pase NEO realizando tareas en diferentes hogares, mejor será su IA, lo cual se traduce en que la vida doméstica se reutiliza como datos para el entrenamiento de modelos comerciales.

Aunque esta perspectiva puede generar inquietud, no es del todo nueva. Los dispositivos para tareas específicas, como los robots aspiradores o los asistentes de voz como Alexa de Amazon, ya recopilan datos en muchos hogares, a menudo para mejorar sus sistemas de IA subyacentes.

Pero los robots autónomos de pleno derecho podrían tener acceso a mucho más del espacio doméstico ya que son físicamente móviles y contienen muchos más sensores que otros dispositivos domésticos.

Según Kathrin Gardhouse, de la organización sin ánimo de lucro Future Society, eso plantea serios problemas de privacidad. «Son una presencia constante en el hogar (…) están equipados con sensores que pueden grabarlo todo, incluidos tus momentos más íntimos», explica.

En su opinión, la categoría de productos tendrá que integrar elementos de privacidad en el diseño, entre ellos procesar y almacenar los datos localmente en lugar de enviarlos a los servidores de las empresas, para lograr una aceptación generalizada.

Normas de privacidad y seguridad de la UE

Los robots domésticos también tendrán que cumplir la legislación de la Unión Europea (UE) en vigor sobre privacidad, seguridad e inteligencia artificial.

El Reglamento General de Protección de Datos (RGPD) regula cómo se recopilan y utilizan los datos personales. Para la formación en IA, la Comisión Europea propuso recientemente permitir a los desarrolladores de IA utilizar explícitamente datos personales si tienen un interés legítimo para hacerlo. Pero es probable que esa relajación de las normas solo aumente la preocupación de los europeos por compartir su espacio personal con un procesador de datos ambulante.

Los robots domésticos también plantean riesgos de ciberseguridad. Como cualquier dispositivo conectado, pueden ser blanco de piratas informáticos que busquen acceder a datos personales o incluso controlar a distancia el propio robot, convirtiéndolo en una herramienta de vigilancia itinerante en el seno del hogar.

La Ley de Ciberresiliencia de la UE apunta a enfrentar esas amenazas imponiendo requisitos de ciberseguridad a los productos conectados antes de que lleguen al mercado, y los robots humanoides entran de lleno en su ámbito de aplicación. Sin embargo, persisten las dudas.

En ese sentido, Gardhouse advirtió de que los sistemas avanzados de inteligencia artificial ya han demostrado su capacidad para eludir sus propias salvaguardias en entornos de prueba.

«El peor escenario podría ser que tuviéramos un robot doméstico con acceso total a todos nuestros datos, a nuestra casa, a nuestros dispositivos… y que no tuviéramos ningún control sobre él porque nos bloqueara», advirtió.

En este caso, la legislación de la UE aún podría tener algunas respuestas.

La Ley de Inteligencia Artificial de la UE impone controles más estrictos a los modelos de propósito general que plantean riesgos sistémicos. Las empresas deben hacer un esfuerzo adicional para mitigar los riesgos. Así que si los modelos de IA que impulsan los robots domésticos entran en esta categoría, podrían enfrentarse a controles más estrictos.

La Comisión Europea propuso recientemente retrasar estas normas para las IA de alto riesgo, por lo cual no empezarían a aplicarse el próximo verano, como estaba previsto, sino dentro de unos años.

///

(Editado por Victoria Becker/Charles Szumski/Euractiv.com y Fernando Heller/Euractiv.es)

The post «Adoptar» un robot: ¿Estamos preparados para convivir con una IA «humanoide»? appeared first on Euractiv.es.

Milenio Argentina inicia una nueva etapa editorial

El acuerdo comercial entre la UE y la India excluirá la agricultura, según Von der Leyen.

FIBRA Prologis anuncia la emisión y colocación de USD$500 millones en Notas Senior No Garantizadas a 12 años en los mercados internacionales

Abascal se reúne con el colombiano Abelardo de la Espriella y este se suma a la “alianza internacional” de Vox